FinTech که مخفف Financial Technology است نام صنعتی است که خدمات مالی را با استفاده از فناوریهای نوین و نرمافزار ارائه میدهد. خدمات مالی چتر بزرگی است که در حوزههای متنوعی فعالیت دارد. برای اینکه کمک کنیم تا تصویر شفافتری از فین تک داشته باشید. در این مقاله، قصد داریم شما را با تاریخچه فین تک و موارد استفاده آن آشنا کنیم و نمونههایی از محصولات این صنعت را معرفی کنیم.

فین تک چیست؟

در سالهای نهچندان دور کارآفرینان، خریداران مسکن و سرمایهگذاران باید در شعب بانکی حضور پیدا میکردند تا درخواست وام و خدمات مالی کنند اما فین تک در دو دهه اخیر همه این روند را با سرعت زیادی تغییر داد تا مشتریان بتوانند بهصورت آنلاین و از طریق گوشی هوشمند خود بدون اینکه مجبور به تعامل با یک بانک سنتی باشند، امور مالیشان را انجام دهند. به عنوان نمونه میتوانید مقاله داستان Moses Lo و کسب و کار فینتک او در شرق آسیا را مطالعه بفرمائید. برای بانکهای سنتی، فین تک دومین تحول عظیم پس از ورود کامپیوتر در دهه 60 میلادی است که توجه قانونگذاران و مدیران صنایع را به خود جلب کرده و عکسالعملهای تند و متفاوتی را به وجود آورده است.

اما در نهایت همه به این فکر میکنند که آیا فین تک میتواند هزینههای اضافه را کاهش دهد و نوآوری بیشتر و دسترسی بهتر برای همه ایجاد کند؟ یا باز هم بازیگران اصلی در بالای هرم باقی خواهند ماند و کارمزدها و سودهای کلان از مردم خواهند گرفت؟ فکر میکنیم تا اینجا تا حد زیادی متوجه شدید که فین تک چیست؟ حال نظر شما را به ادامه مقاله جلب میکنیم.

در حال حاضر، استارت آپهای فین تک در بخش مالی، به طور مستقیم با بانکها رقابت میکنند تا راهحلهای مالی دیجیتال به مشتریان بفروشند. به دلایل قانونی و ساختار سنتی، بانکها هنوز از جهت سرعت نوآوری در رقابت با فین تک با مشکل روبرو هستند.

به این دلیل که فین تک در همان ابتدای پیدایش بهدرستی تشخیص داد که هر نوع خدمات مالی مانند نقلوانتقال پول، وام و سرمایهگذاری باید بهراحتی با زندگی مشتریان آگاه امروزی یکپارچه شود تا با شرایط دنیای فعلی که زندگی خصوصی و کسبوکار مردم هر چه بیشتر دیجیتالی میشود، متناسب باشد.

چشمانداز فین تک

به گفته CB Insights، در سال 2016 استارت آپهای فین تک 17.4 میلیارد دلار بودجه دریافت كردند. بیشتر استارت آپهای فین تک در آمریکای شمالی متولد میشوند، آسیا با فاصله بسیار کم در رتبه بعد قرار دارد. بودجه جهانی فین تک در سه ماهه اول 2018 با یک افزایش قابل توجه در آمریکای شمالی به بالاترین سطح خود رسید. آسیا هم که میتواند در معاملات فین تک از ایالاتمتحده پیشی بگیرد، فعالیتش را در این حوزه افزایش داده است. فعالیتهای مالی در اروپا هم در سه ماهه اول 2018 در پنجچهارم پایین بود اما در Q2 دوباره افزایش یافت.

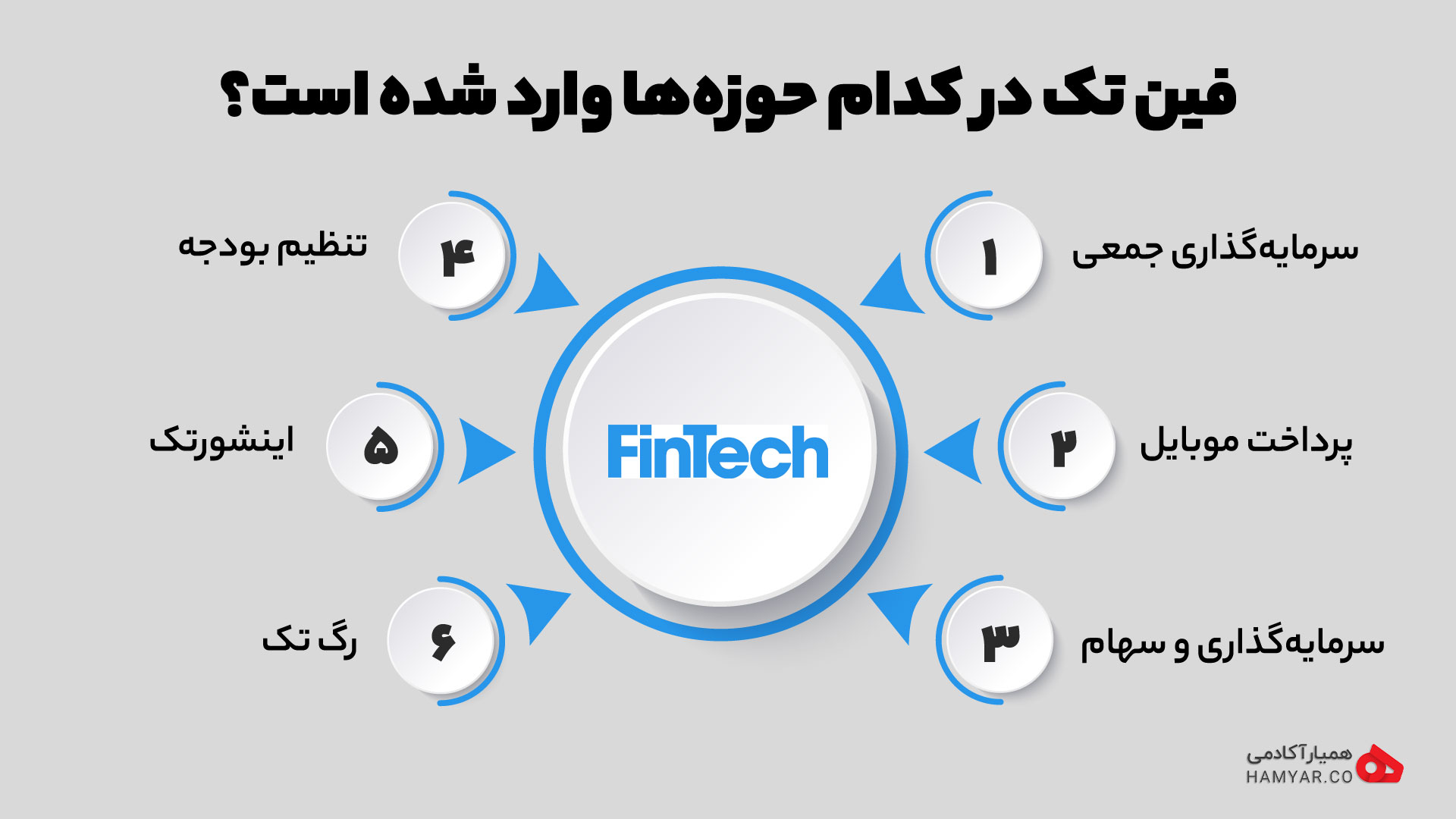

فین تک در کدام حوزهها وارد شده است؟

سرمایهگذاری جمعی

پلتفرمهایی مانند Kickstarter و Patreon بهترین نمونه برای crowd sourcing هستند که به کاربران اجازه میدهند تا در یک مکان متمرکز اما از منابع متفاوت برای ایده و پروژه جدید خود سرمایه جمعآوری کنند. حتی پرداخت ارقام کوچک توسط مردم عادی، سرمایههای قابل توجهی برای بسیاری از پروژههای موفق جمعآوری کردهاند.

پرداخت موبایل

اگر از گوشی هوشمند استفاده میکنید تا پرداختهایتان را انجام دهید در حال استفاده از خدمات پرداخت موبایل هستید که بازار بزرگی را به خود اختصاص داده است و به کاربران اجازه میدهد تا پول سنتی را بهصورت آنلاین نقلوانتقال دهند. حتی شرکت اپل و علیبابا هم با معرفی Apple pay و Alipay وارد عرصه پرداخت موبایل شدهاند.

سرمایهگذاری و سهام

استارت آپهای مدیریت سهام و پرتفلیو بهشدت روی شرکتهای سنتی این صنعت تأثیر گذاشته و با ارائه خدمات مشاوره سرمایهگذاری بر اساس الگوریتمها، بازده بیشتر و هزینه کمتر ایجاد میکنند. Robo Advisor یا مشاور رباتی بدون هیچگونه دخالت انسانی و تنها بر اساس الگوریتم کامپیوتری، بهترین برنامه مالی و سرمایهگذاری را به سرمایهگذاران پیشنهاد میدهد. اپهای خرید و فروش سهام مانند Robinhood و Acorns هم سرمایهگذاری را برای همه مردم با هر نوع بودجهای ممکن و آسان کردهاند.

تنظیم بودجه

یکی از بیشترین استفاده از خدمات فین تک برای مصرفکنندگان، اپهای بودجه هستند که به کاربران اجازه میدهند تا درآمدها و هزینههای خود را بهصورت مؤثر از طریق گوشی هوشمند ثبت و ردیابی کنند. Mint یکی از اپهای رایگان موفق در تنظیم بودجه شخصی است.

اینشورتک

Insurtech همان فناوریهای بیمه است که با استفاده از فناوریهای هوش مصنوعی، اینترنت اشیاء و کلان دادهها سعی میکند اطلاعات مشتریان بیمهای را تجزیه و تحلیل کند و خدمات متناسب با آنها را ارائه دهد. به طور مثال با استفاده از Insurtech میتوان راننده قانونمدار را از راننده قانونگریز تشخیص داد و هنگام عقد قرارداد بیمه سالانه برای آنها مبالغ متفاوتی در نظر گرفت.

رگ تک

Regtech همان فناوریهای قانونگذاری است که هدفش کمک به شرکتهای خدمات مالی و استارت آپها است که بتوانند در کمترین زمان بیشترین انطباق را با قوانین جدید داشته باشند. رگ تک با بررسی و شناسایی نقل و انتقالات مالی، بهویژه مواردی که تحت پوشش پولشویی هستند با کلاهبرداری مبارزه میکند.

چه کسی از فین تک استفاده میکند؟

اگر افراد درک کنند فین تک چیست؟ میتوان گفت هر دو وجه مصرفکننده و کسبوکار، کاربران محصولات فین تک هستند:

- B2B: پلتفرمهای ابری و سیستمهای مدیریت خدمات مشتری مانند SalesForce به کسبوکارها اجازه میدهند تا به اطلاعات مالی دسترسی داشته باشند و خدمات خود را بهینهسازی کنند.

- B2C: مردمی که از اپهای بودجه، خرید و فروش سهام و سایر محصولات فین تک استفاده میکنند، مصرفکنندگان دائمی فین تک هستند که نیازهای خود را از کسبوکارها تأمین میکنند. درواقع ورود اولیه بانکها به فین تک در این بخش متمرکز بود تا خدمات نقلوانتقال پول ارائه دهند.

سهام شرکتهای فین تک در چه وضعیتی است؟

شرکتهای فین تک چند سالی است که بخش قابلتوجهی در بازار سهام بینالمللی برای خود ایجاد کردهاند. Paypal که یک شرکت پیشرو در صنعت فین تک است، هنوز هم محبوبترین گزینه برای خرید سهام بوده و تا پایان سال گذشته 267 میلیون کاربر داشت که هرساله 31% به این رقم اضافه میشود. شرکتهای Visa و Alibaba هم نمونههای موفق دیگری در صنعت فین تک هستند.

فین تک در ایران

خوشبختانه استارت آپهای فین تک در ایران هم بهسرعت به وجود آمده و رشد کردهاند. با وجودی که در ابتدای فعالیت با مشکلات متعدد قانونگذاری روبرو شدند، اما در حال حاضر بهخوبی به خدمات خود ادامه میدهند. در حوزه سرمایهگذاری جمعی، اخیراً استارت آپهایی مانند پارس فاندینگ وارد عرصه شدهاند که پروژههایی در زمینههای متفاوت مانند استارت آپهای فین تک هم انجام دادهاند.

در حوزه پرداخت موبایل استارت آپهای ایرانی بسیار فعالتر بودهاند. احتمالاً تا به حال روی گوشی هوشمند خود از خدمات #733* استفاده کردهاید، سرویسی که با همکاری اپراتورهای همراه اول و ایرانسل به ارائه خدمات در بستر USSD میپردازد. این سرویس به شما کمک میکند تا شارژ موبایل و اینترنت بخرید، موجودی حسابهای بانکی خود را بگیرید، قبوض خدماتی را پرداخت کنید و کارهای بیشتری هم انجام دهید.

این سرویس یک اپلیکیشن به نام آپ هم دارد که علاوه بر خدمات بالا یک گزینه تله پرداز هم ارائه میدهد تا در فروشگاههای طرف قرارداد آسان پرداخت، خرید خود را انجام دهید. انجام تراکنشها در آپ امتیاز هم دارد که در قرعهکشیها و مسابقات استفاده میشود.

724 یکی دیگر از اپلیکیشنهاست که شما را با مفهوم فین تک چیست بیشتر آشنا میکند. این نرمافزار برای اندروید و iOS طراحیشده که علاوه بر خرید شارژ و پرداخت قبوض خدماتی، امکان کارت به کارت را هم فراهم میکند. این اپلیکیشن در یازدهمین جشنواره وب و موبایل ایران، بهترین اپلیکیشن موبایلی کشور شناخته شد.

زرین پال هم از سال 89 بهعنوان اولین درگاه پرداخت اینترنتی در خدمت فروشندگان آنلاین و خریداران بوده است و امکان انجام تراکنشهای مالی ساده و امن از طریق اینترنت را در وبسایتهای پذیرنده زرین پال فراهم کرده است. این درگاه در واقع یک درگاه واسطه به حساب میآید.

رسید یک اپلیکیشن خوب دیگر است که حتی به شماره کارت بانکی هم احتیاج ندارد و فقط با داشتن شماره همراه، پول را در چند ثانیه منتقل میکند.

در زمینه اپلیکیشنهای بودجه، استارت آپهای زیادی فعال هستند که آنالیزا یکی از آنهاست که اتفاقاً سرمایه خود را از طریق پارس فاندینگ جمعآوری کرده است.

10 مثال از نقش بازاریابی در فین تک

در صنعتی که به نوآوری اهمیت میدهد، در سالهای اخیر شاهد رویکردها و ایدههای بازاریابی خلاقانهتری از بخش فین تک بودهایم. با ظهور فنآوریهای جدید که باعث افزایش سرعت توسعه بسیاری از صنایع شدهاند، برخی از شرکتهای فین تک در استراتژی بازاریابی خود فراتر از این عمل کردهاند و ثابت کردهاند که شرکتهای فین تک با کمی خلاقیت بازاریابی، میتوانند چیزی بیشتر از تمرکز بر فناوری باشند. به عبارتی دیگر فین تک را با چاشنی مارکتینگ عرضه کردند.

ما ده مورد از جالبترین نمونههای بازاریابی و مطالعات موردی را از شرکتهای فین تک انتخاب کردهایم تا به شما کمک کنند تا بر اساس آنها استراتژی خود را پیش ببرید.

SoFi

در زمینه بازاریابی محتوا در فین تک، SoFi سایتی راه اندازی کرده است که مانند یک منبع از راهنماهای how-to و همچنین ماشین حسابهای سفارشی است. این وبسایت از بازپرداخت وام دانشجویی گرفته تا خرید خانه برای اولین بار، ابزارها و نکات مفیدی را برای کمک به مردم در تصمیم گیری بهتر مالی ارائه میدهد.

WePay

WePay وقتی از یک یخ 300 کیلویی پول یخزده برای ضربه زدن به بزرگترین رقیب خود، PayPal استفاده میکرد، روش صحیحی برای انجام بازاریابی نامرئی با استفاده از عوامل تحریککننده احساسات به همه نشان داد.

آنها حتی سایت unfreezeyourmoney.com را ایجاد کردند و در آن به فاش کردن تمایل PayPal برای مسدود کردن حسابهای مشتری و فریز کردن پولشان پرداختند. این شیرینکاری به طرز عجیبی وایرال شد و نرخ تبدیل صفحه فرودشان 3 برابر شد، ثبتنام آنها را تا 225٪ افزایش داد و ترافیک هفتگی آنها به 300٪ افزایش یافت.

iZettle

iZettle یک شرکت فناوری پرداخت است. این شرکت شرایطی را محیا کرد که کسب و کارها بتوانند تجارت خود را با استفاده از فناوری mPOS iZettle انجام دهند. این فناوری قابلیت اتصال موبایل به دستگاه کارتخوان را فراهم کرده است. iZettle این فناوری را به عنوان گزینه جدیدی برای سازمانهای ارائهدهنده PoS تبلیغ کرد و به شرکتها کمک کرد تا راحتتر با کسب و کارهای کوچک و محلی ارتباط بگیرند.

Visa Europe Collab

Visa Europe Collab در طی هفته مد لندن کمپینی به نام Cashless on the Catwalk ایجاد کرد که در آن فناوری پرداخت را یک گام به جلوتر هدایت کرد. آنها در این کمپین مراسم high fashion را بدون نیاز به تماس با فناوری پرداخت، اجرا کردند.

به این صورت که با افراد مشهور مشارکت کردند و به آنها حلقههایی با قابلیت NFC دادند که به آنها امکان خرید مستقیم در مراسم فشن شو میداد. با موفقیت این کمپین، آنها برنده جایزه بهترین بازاریابی فین تک سال در جوایز نوآوری فین تک 2016 شدند.

TransferWise

TransferWise، فینالیست نهایی جایزه نوآوری فین تک در سال 2015، راهی خلاقانه برای معرفی خود در این صنعت ارائه داد. آنها آگهی ویدیویی The Party’s Over را منتشر کردند که مهمانی بزرگی را در بانک پول به نمایش میگذارد. در این ویدیوی تبلیغاتی جشن مهمانی مانند اکثر مهمانیها باعث اشغال شدن فضا شده بود؛ اما در پایان این TransferWise بود که مهمانی را به پایان رساند. معنای ویدیو این بود که آنها هستند که خدمات مالی را پیش میبرند و صنعت بانکداری قدیمی را به چالش میکشند.

MoneySupermarket.com

شرکت Money Super Market به عنوان یکی دیگر از پیشگامان نوآوری در فین تک، وبسایتی برای مقایسه قیمت است که در خدمات مالی مورد استفاده قرار میگیرد. آنها از یک تبلیغ تلویزیونی خندهدار برای تبلیغ وبسایت و برند خود استفاده کردند. در تبلیغات وایرال شده با عنوان Dave’s Epic Strut TV Ad، دیو را میبینیم که مانند خانمها راه میرود و در خیابانهای LA با شلوارک کوتاه و کفش پاشنهبلند میرقصد. در حالی که راوی داستان به شما توضیح میدهد که دیو چگونه توانسته با استفاده از خدمات moneysupermarket.com پولش را پسانداز کند. این ویدئو خندهدار برای مخاطب جذابیت زیادی داشت به طوری که تأثیر زیادی در آگاهی از برند moneysupermarket.com داشت.

Nutmeg

Nutmeg اولین شرکت آنلاین سرمایهگذاری اختیاری و مدیریت ثروت در انگلستان است. آنها یک کمپین تبلیغاتی در مورد سرمایهگذاری اختیاری انجام دادند که مخاطب هدفشان مسافران لندن در فصل ISA بودند. آنها این تبلیغات را از طریق مترو و بیلبوردهای لندن منتشر کردند. آنها از همه فرصتها و فضاها تا بهخوبی استفاده کردند از ارسال آگهی در کالسکه گرفته تا مکانهای استراتژیک مانند ورودی و خروجی ایستگاهها حتی آنها از ضعیف بودن سیگنال تلفن همراه در مترو بیشترین استفاده را کردند تا به مسافران فرصت دهند که آگهیها را بخوانند و در مورد امور مالی خود تأمل کنند. آنها در جوایز نوآوری فین تک سال 2015 برنده کمپین بازاریابی فین تک سال شدند.

FattMerchant

FattMerchant میخواست وبسایت خود را به عنوان منبع اصلی تولید لید یا سرنخ تبدیل کند و در عین حال به عنوان یک شرکت پردازش کارت اعتباری قابل اعتماد به صنعت خدمات تجاری نفوذ کند. برای انجام این کار، آنها پرسونال برندینگ قویتری را در وبسایت خود اجرا کردند. آنها در حالی که بر آموزش مشتریان خود تمرکز کرده بودند، هم زمان پروفایل رسانههای اجتماعی خود را بهروز میکردند. با راه اندازی یک وبسایت جدید و واکنش گراتر که برای تبدیل بهینه شده بود، آنها تولید لید یا سرنخ خود را در مدت 7 ماه تا 5 برابر بهبود بخشیدند و توانستند 4 برابر بیشتر از قبل، مخاطبان را تبدیل کنند.

F1F9

F1F9 به عنوان یکی از بزرگترین شرکتهای مدلسازی و آموزش مالی، متوجه شد که به یک ابزار بازاریابی درونگرا و تولید لید بهتر به منظور افزایش تقاضا برای محصولات و خدماتش، نیاز دارد. F1F9 پس از مشارکت با HubSpot و استفاده از پلتفرم بازاریابی آن، توانسته ترافیک وبسایتش را تا 7 برابر افزایش بدهد و هر ماه 600 لید و سرنخ فروش جدید ایجاد کند.

Kantox

Kantox یکی دیگر از شرکتهای فین تک است که راهکارهای مدیریت FX را برای مدیریت مبادله ارز ارائه میدهد. این شرکت بازاری دارد که با استفاده از یک matching engine، مشتریان میتوانند ارزها را مستقیماً با نرخهای میان بازار مبادله کنند. آنها از استراتژیهای بازاریابی برونگرا که دارای نرخ بازگشت لید کم کیفیت بودند، استفاده کردند. Kantox برای به دست آوردن لید بیشتر برای کسب و کارش، با HubSpot همکاری کرد. هاب اسپات به آنها کمک کرد تا یک استراتژی بازاریابی درونگرا را ایجاد کنند که اکنون 50٪ از کل لید هایشان را تولید میکند. آنها با استفاده از پلتفرم بازاریابی HubSpot، 10٪ افزایش در Lead و 190٪ افزایش ترافیک وبسایت را تجربه کردند.

ترندهای فین تک را بشناسیم

صنعت فین تک صنعتی است که سرعت رشد زیادی دارد و مدام صنعت خدمات مالی را تغییر میدهد. بانکها و سایر موسسات مالی به طور فزایندهای در حال توسعه مدلهای مشتری محور خود هستند که به طور کلی تجربه بانکی بهتری را برای همه فراهم میکند و آنها برای انجام این کار از فین تک استفاده میکنند.

از طریق دستیارهای شخصی دیجیتال، ابزارهای پسانداز و سرمایهگذاری، کاهش کلاهبرداری، پردازش پرداخت و موارد دیگر، صنعت فین رهبر برخی از ابتکاریترین روشهای تعامل انسان با فناوری است که واقعاً زندگی او را آسانتر میکند. صنعت فین تک با تکامل مداوم خود یکی از جذابترین صنایع است. هرساله دریچههای جدیدی به آینده صنعت بانکداری در سراسر جهان باز میکند. این لیست بهترین ترندهای فین تک را شامل میشود که بانکها و موسسات مالی از تأثیرات آن به دور نخواهند بود.

تغییر ماهیت پرداخت حقوق

با برنامههایی مانند Earnin کاربران برای دسترسی به فیش حقوقی خود مجبور نیستند منتظر صدور لیست حقوق و دستمزد بمانند. این نوع دسترسی انعطافپذیر به حقوق و درامد، به مشتریان کمک میکند تا با کنترل بیشتر بر امور مالی، سلامت مالی بیشتری تجربه کنند. همچنین به کسب و کارها کمک میکند تا انرژی خود را حفظ کنند زیرا ذهن کارمندانشان مدام درگیر انتظار برای دریافت وجه از فیش حقوقی خود نخواهد بود.

هوش مصنوعی و یادگیری ماشین

هوش مصنوعی (AI) و یادگیری ماشین همچنان یک ترند برتر در فین تک به عنوان یکی از اصلیترین تأثیرات رشد سریع و توسعه فناوریهای جدید در صنعت فین تک است. این فناوری به شروع رشد کمک میکند و به این زودیها متوقف نمیشود. فین تک میتواند از هوش مصنوعی برای ایجاد چت باتهایی استفاده کند که به عنوان دستیار شخصی دیجیتال عمل میکنند تا به مشتریان در انجام معاملات ساده مانند مشاهده مانده حساب خود، پرداخت یا گرفتن پسانداز شخصی یا مشاوره سرمایهگذاری بر اساس سابقه معاملات مشتری کمک کنند.

از طریق یادگیری ماشین، رباتهای چت AI با گذشت زمان و با هر استعلامی که برای کاربران انجام میدهند هوشمندتر میشوند. در بلندمدت، رباتهای چت AI قادر به انجام دستورات سختتر و پیچیدهتری برای مشتریان خواهند بود. با بهکارگیری هوش مصنوعی در مکالمه، دستیار دیجیتال مشتری بهاندازه یک اپراتور انسانی که صدای برند است، هوشمند و معتبر میگردد و میتواند بهبهبود تعامل مشتری با خدمات مالی بانک کمک کند.

هوش مصنوعی در بانکداری همچنین میتواند سواد مالی کاربران را بهبود بخشد. بسیاری از دستیاران دیجیتال قادر به ارائه مشاوره مالی شخصی به کاربران هستند. کاربران از طریق آن میتوانند در مورد امور مالی خود، فرصتهای پسانداز و سرمایهگذاریهای در دسترس و مفاهیم صنعت بانکداری که احتمالاً قبلاً از آنها مطلع نبودهاند، دانش بیشتری کسب کنند.

هوش مصنوعی همچنین میتواند پرداختهای مشتریان را بر اساس دادههای کارت بانکی بهصورت خودکار انجام دهد؛ اما مهمتر از همه، هوش مصنوعی همچنین میتواند تاریخچه پرداخت مشتری را تجزیه و تحلیل کند و به طور خودکار گزینههای دیگری برای بهبود فروش محصول و خدمات را پیشنهاد دهد.

بانکداری دیجیتال

محبوبیت روزافزون و پذیرش بانکداری دیجیتال، بانکها را ملزم میکند تا تعداد زیادی از خدمات بانکی را در لحظه و در همان روز از طریق چندین کانال آنلاین ارائه دهند. به طوری که امروزه اگر یک بانک یا ارائه دهنده مالی، فاقد گزینه بانکداری دیجیتال باشد مشتریان ممکن بانک دیگری را انتخاب کنند.

کلان داده و بانکداری آزاد

دسترسی به کلان دادهها در شبکه بانکی باز به موسسات مالی این امکان را میدهد که به مشتریان خود درک و بینش شخصی و عملی بدهند. در عین پیروی از پروتکلهای دقیق امنیتی، بانکها میتوانند با جمع کنندههای دادههای مالی مانند Envestnet و Yodlee همکاری کنند تا با استفاده از دادههای با ارزش به مشتریان توصیههای شخصی مبتنی بر روند و الگوی هزینه را ارائه دهند. همچنین بانکها میتوانند با استفاده از بخشبندی، توصیههای مربوط به محصولات و خدمات مرتبطتری را به مشتریان بالقوه ارائه دهند، بنابراین آنها فقط بهترین لیدها را هدف خواهند گرفت.

مقررات / امنیت

با توجه به بانکداری آزاد، مقررات PSD2 و نگرانی روزافزون در مورد امنیت دادهها، مقررات و امنیت در صنعت فین تک همچنان یک ترند است. امنیت همچنان برای مشتریان اولویت بالایی دارد ناجایی که آنها با موسسات مالی که شفافیت ندارند و تعهد خود را به محافظت از دادههای مالی مشتریان ثابت نمیکنند، ارتباط برقرار نمیکنند.

Blockchain & Cryptocurrency

دان تپسکات Don Tapscott، نویسنده کتاب Blockchain Revolution طی سخنرانی اخیر TED گفت:

این فناوری که احتمالاً بیشترین تأثیر را در چند دهه آینده خواهد داشت، از راه رسیده است. این پدیده مثل رسانههای اجتماعی، کلان داده، فناوری رباتیک و حتی هوش مصنوعی هم نیست. شما تعجب خواهید کرد وقتیکه بدانید این فناوری زمینهساز ارزهای دیجیتال مانند بیت کوین است. این پدیده بلاک چین نامیده میشود.

ما هم با دان تپسکات هم باوریم. ایدهای که با آن بتوان هر معاملهای را به درستی تائید کرد، تغییردهنده بازی است. کریپتوکارنسی در دو سال اخیر به دلیل صعود نجومی قیمت پولهای دیجیتال مانند بیت کوین و اتریوم بیشترین اخبار را به خود اختصاص داده است. پولهای دیجیتال که از سال 2008 و همزمان با بحران اقتصادی معرفی شدند، به مردم اجازه میدهند تا بدون استفاده از پول و سیستم بانکی سنتی، خریدها و پرداختها را بهصورت آنلاین انجام دهند.

بلاک چین هم با ایجاد یک ساختار شبکه کامپیوتری به افراد و کسبوکارها اجازه میدهد تا اطلاعات و داراییهای دیجیتال را بهصورت peer-to-peer با دیگران به اشتراک بگذارند بدون اینکه امکان تغییر در این اطلاعات وجود داشته باشد. احتمالاً بلاک چین در آینده نیاز به نگهداری اسناد و مدارک چاپی را حذف میکند.

در سالهای آینده انتظار میرود که فیس بوک پروژه Libra که همان برنامه رمز ارز و پلتفرم P2P شبکه اجتماعیاش است را ارائه دهد. این پروژه به کاربران امکان میدهد سکههای لیبرای دیجیتال را بدون نیاز به حساب بانکی یا کارت اعتباری برای یکدیگر ارسال کنند. با وجود بیش از 2 میلیارد کاربر فعال در فیس بوک، گسترش Libra توجه زیادی به خود جلب خواهد کرد زیرا میتواند تغییر قابلتوجهی در رفتار مصرفکننده برای پذیرش سایر اشکال ارز دیجیتال باشد.

واقعیت افزوده (AR)

به عنوان مثال فروشگاههای واقعیت افزوده Yihaodian که یک فروشگاه مواد غذایی آسیایی است از واقعیت افزوده استفاده میکند. آنها از سال 2012 واقعیت افزوده را به سیستم کاری خود اضافه کردند به این صورت یک سری محلهای فیزیکی را مشخص میکنند تا افراد در آن مکانها قرار گیرند سپس دوربین موبایلشان را روشن میکنند و آن را به سمت مکانهای موردنظر نشانه میگیرند. اتفاقی که میافتد این است که محصولات فروشگاه در موبایل آنها نمایان میشود. کارتهای بانکی و شماره کارتها همچنان در بتن فرایند پرداخت باقی میمانند. استفاده از فناوریای مانند AR برای بهبود سرعت و انعطافپذیری پرداختها، همچنان ادامه خواهد داشت.

خودکارسازی فرآیند رباتیک

خودکارسازی فرآیندهای رباتیک (RPA) روندی جدید در صنعت فین تک است. RPA شامل خودکارسازی فرآیندهای موجود برای از بین بردن نیاز به نقاط تماس یا Touchpoint برای انسان است. بنابراین اپراتورهای بانکی میتوانند به تعداد بیشتری از درخواستهای مشتریان پاسخ دهند. جدا از هزینههای اولیه برای اجرای این فناوری، بانکها و مؤسسات مالی میتوانند از نرخ خطای انسانی پایینتر و تجربهبهتر مشتری از فناوری RPA بهرهمند شوند.

5G

فناوری جدید شبکه تلفن همراه که 5G لقب گرفته است که بدون شک بانکداری تلفن همراه را با سرعت انتقال بالاتر دادهها و بازده بیشتر سیگنالها متحول میکند. همچنین انتظار میرود که 5G محرک اصلی اینترنت اشیا(IoT) باشد که باعث افزایش خودکارسازی و توسعه سریع برنامههای جدید خواهد بود. بهویژه فناوری پرداخت میتواند با 5G سرعت پیشرفت بیشتری را تجربه کند. این فناوری تأثیراتی شگرف در فین تک خواهد داشت و تماشای تأثیرات آن لذتبخش خواهد بود.

مزایای نوآوریهای فین تک در خدمات مالی

بخش مالی مجبور شده است بهسرعت با چشماندازی که نوآوریهای فین تک ایجاد کرده است، سازگار شود. هیچکدام درماندهتر از سازمانهای قدیمی نیستند که مجبورند به دنبال راههای جدیدی برای تجارت باشند تا عقب نمانند. فقط در انگلستان، فین تک با حدود 1600 شرکت فین تک در سال، 6.6 میلیارد پوند درآمد کسب میکند. طبق گزارش سال گذشته دپارتمان تجارت بینالملل، انتظار میرود این رقم تا سال 2030 بیش از دو برابر شود. فناوری همیشه محرک ایدههای نوآورانه بوده است، بنابراین جای تعجب نیست که این روش نحوه پرداخت و تجربه مالی توسط مصرفکنندگان را در سراسر جهان را تغییر داده است؛ بنابراین با ما همراه باشید تا به شما بگوییم مزایای نوآوریهای فین تک که منجر به سرمایهگذاری زیادی در طی چند سال گذشته شده است چیست؟

قیمت

یک جنبه اصلی فین تک این است که با هر نوآوری، منجر به کاهش بالقوه هزینهها، هم برای کسب و کارها و هم برای مصرفکنندگان میشود. به عنوان مثال شرکت فین تک انگلستان Cashplus که با نوآوری Payments API خود، توانسته 50٪ از هزینههای تراکنش شرکتها با بانکها را پسانداز کند. این میتواند به معنای 500 میلیون پوند صرفهجویی در هزینههای بالقوه باشد زیرا محصول میتواند پرداختهای هم زمان را پردازش کند که باعث صرفهجویی در وقت و هزینه میشود. خودکارسازی شدن بسیاری از فرآیندها به معنای نیاز کمتر به حضور فیزیکی است که با هوشمندتر شدن الگوریتمها و تشخیص دقیقتر مواردی مانند ریسک وام و مواردی از این قبیل امکانپذیر است.

برخی از شرکتهای نوپای فین تک میتوانند این پسانداز را به مشتریان خود منتقل کنند. به عنوان مثال بانکهای مطرحی مانند Atom، Monzo و Revolut یک سرویس بانکی دیجیتالی هستند. آنها شعبه فیزیکی ندارند زیرا کلیه خدماتشان را از طریق اپلیکیشن ارائه میدهند، به این معنی که هزینههای اضافی برای پرداخت وجود ندارد؛ بنابراین آنها میتوانند نرخ بهره کمتری نسبت به رقبای خود برای مشتریان تعیین کنند.

سرعت

امروز بسیاری از وامدهندگان آنلاین در صورت تائید متقاضی، میتوانند در همان روز وام بدهند. این فرایند سریع فقط به دلیل پیشرفتهای فین تک امکانپذیر شده است. به عنوان مثال:

- بسیاری از وامدهندگان را میبینید که بهسرعت خدمات خود را تغییر میدهند.

- تقاضا از جانب مصرفکنندگان برای اینکه بتوانند خدمات مورد نیاز خود را در یک لحظه به دست آورند زیاد شده است.

- بسیاری از وامدهندگان توانستهاند روند تصمیم گیری سریعتری در خدمات خود داشته باشند.

- روند خودکارسازی برای بسیاری از مصرفکنندگان مثبت بوده است.

از هوش مصنوعی انتظار میرود 95 درصد از کل تعاملات مشتری را در دهه آینده تأمین کند و بسیاری از مشتریان تعاملات ماشینی را بر انسان ترجیح میدهند.

دسترسی

توسعه سریع فین تک همچنین به ایجاد فرصتهای جدید برای افزایش شفافیت، کاهش هزینهها و همچنین دسترسی بیشتر به اطلاعات کمک میکند. فین تک این امان را فراهم میکند تا اطمینان حاصل کنید که این اطلاعات در دسترس مشتری است. فین تک همچنین کمک میکند تا برخی از محصولات مالی برای افرادی که در طبقه «غیر بانکی» طبقهبندی میشوند. به عنوان مثال افرادی که حساب بانکی ندارند، در دسترس تر باشد.

تحقیقات انجامشده از دانشگاه بیرمنگام نشان داد که در سال 2017، تعداد افراد «غیر بانکی» در انگلیس به کمترین میزان خود در حدود 1.23 میلیون نفر رسیده است. با این حال، هنوز هم تعداد زیادی از افراد هستند که ممکن است بدون استفاده از فین تک نتوانند به کمک مالی مورد نیاز خود دسترسی پیدا کنند.

امنیت

با نوآوریهای سریع، نیاز به پروتکلهای امنیتی سختگیرانهتری ایجاد میشود و نوآوریهای فین تک نیز در این امر تأثیرگذار هستند. یکی از نوآوریهای نوظهور که منجر به ظهور تلفنهای هوشمند با استفاده از این فناوری میشود، احراز هویت بیومتریک است؛ یعنی ایمنیاش حتی بیشتر از وارد کردن یک پین است. استفاده از اثر انگشت برای تائید پرداخت و معاملات گام بعدی در برقراری معاملات صد در صد دیجیتال در آینده است. Visa و Mastercard هر دو کارت بانکی بیومتریک را در خدمات خود بکار بردهاند.

انعطافپذیری

هیچچیز بهاندازه فین تک نمیتواند باعث پویایی و انعطافپذیری کسب و کارها شود. مخصوصاً در مورد پدیده دورکاری که امروزه در شرکتها رواج دارد. فین تک امکاناتی را فراهم کرده است که انواع عملیات را از هر کجا و هر زمان که بخواهید به سادگی انجام دهید. به عنوان مثال امکان درخواست وام از خانه، تنها با یک کلیک و بدون حضور در بانک و تحویل مدارک، به نظر جالب است.

neobanks چیست و تفاوت آنها با فین تک چیست؟

فین تک، نئوبانکها را به وجود آورد. نئوبانکها سیستم بانکی تمام دیجیتالی هستند که خدمات بانکی را بسیار سادهتر انجام میدهند. آنها توسط ابزارهایی مانند گوشی همراه و همچنین بدون داشتن شعبه فیزیکی به مشتریان خود خدمات ارائه میدهند. کاری که فین تک و نئوبانکها انجام میدهند بسیار مهم است به عنوان مثال:

- دموکراتیک شدن دسترسی به محصولات مالی: با ظهور همه شرکتهایی که در جریان این تحولات متولد شدند، حوزه مالی فراگیرتر شده است. به طوری که اکنون امکان دسترسی به تعداد بیشتری از محصولات مالی برای تعداد بیشتری از کاربران فراهم شده است. مشتریان اکنون میتوانند به خدمات خاصی در یک کشور به سادگی یک کلیک، دسترسی پیدا کنند.

- شخصی سازی و خدمات به مشتری: چیزی که محصولات فین تک توانستهاند آن را ارتقا دهند، توانایی دقیق آنها در تأمین نیازهای خاص کاربران و شرکتها به روشی شخصی است. به احتمال زیاد، اگر یک کاربر به مشکلی در حیطه مالی برخورد کند، در حال حاضر استارت آپی به طور خاص برای ارائه راهحل مناسب به او طراحی شده است.

- شفافیت: یکی دیگر از ترفندهای فین تک شفافیت است که باعث عملکرد مناسبتر شرکتهای فین تک در مقایسه با سایر شرکتهای خدمات مالی شده است. واقعیت این است که استفاده از فناوریهای جدید علاوه بر سرعت، روشهای جدیدی را برای اندازهگیری میزان شفافیت مدیریت کسب و کار و پیشنهادهای مالی فراهم آورده است.

- تحلیل و بررسی: به لطف فین تک اکنون جمع آوری دادهها و اطلاعات به روشی دقیق که امکان تجزیه و تحلیل مؤثر فرآیندهای خاص را فراهم میکند بسیار آسانتر شده است. این قابلیت لزوماً منجر به کارایی و رقابت بیشتر کسب و کار میشود.

با وجود این مزایای بینظیر و تحولات شگرف، آیا فین تک بدون عیب است؟ آیا مسائلی هست که در مسیر توسعه فین تک، اختلال ایجاد کند؟

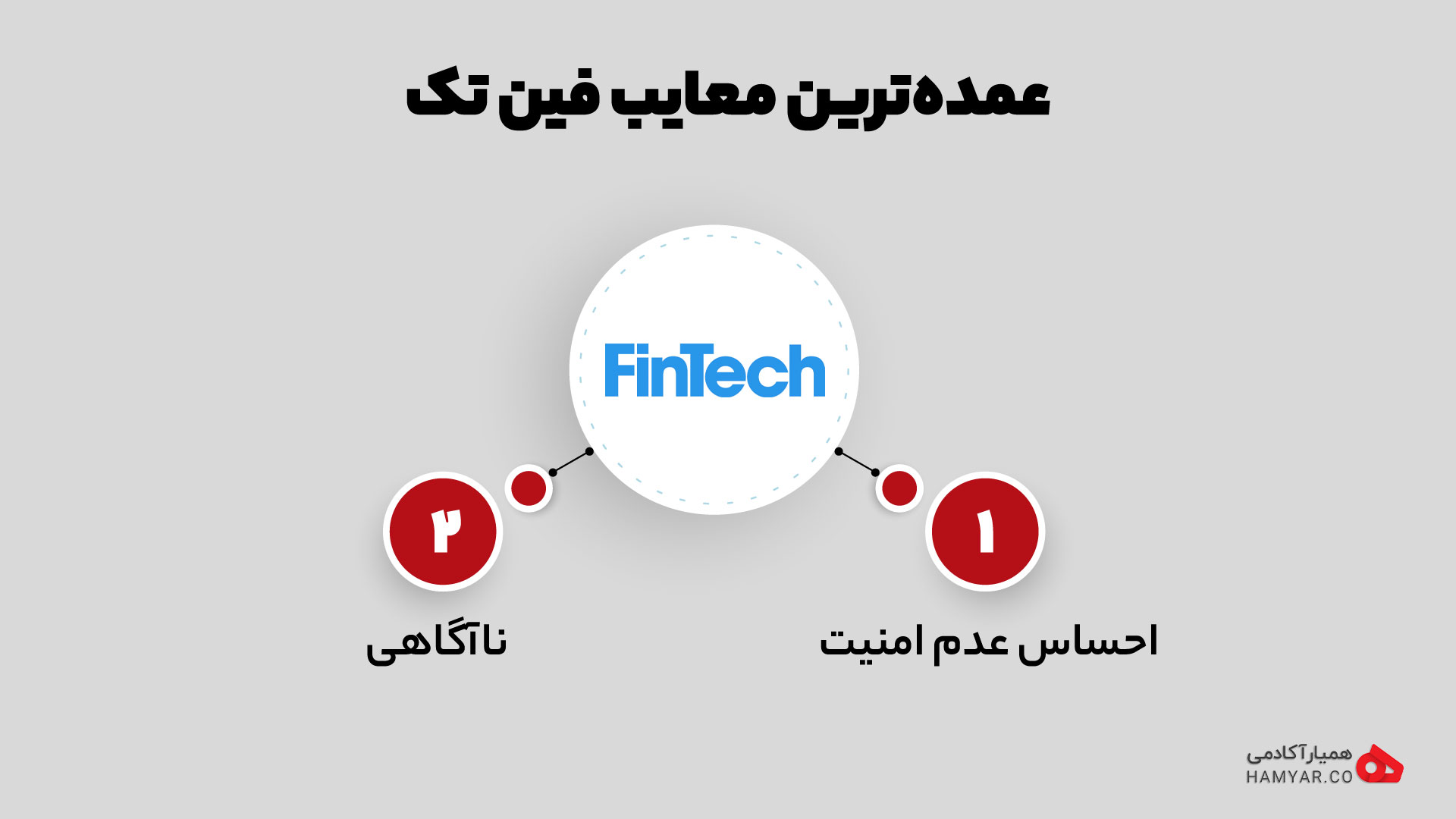

عمدهترین معایب فین تک

احساس عدم امنیت

درست است که از مزایای فین تک بهتر شدن امنیت است اما همه میدانیم که هیچ وقت امنیت صد در صدی وجود ندارد. مانند هر پلتفرم مجازی و هر آنچه از طریق اینترنت مدیریت میشود، در استفاده از این محصولات و خدمات فناورانه، خطرات خاصی در ارتباط با افزایش جرائم اینترنتی وجود دارد. با این حال، شرکتها هر روز برای تقویت اقدامات امنیتی خود برای جلوگیری از حملات تلاش میکنند. از طرفی در سیستمهای سنتی هم هیچ تضمینی وجود ندارد که دادههای ما صد در صد محافظت شود.

ناآگاهی

اگرچه سطح نفوذ شرکتهای فین تک در زمینههای تجاری و مالی در حال افزایش است، اما هنوز بخش بزرگی وجود دارد که دقیقاً نمیداند فین تک چیست، چه مزایایی دارد و چگونه میشود از آن استفاده کرد. این همسو نبودن با فناوری میتواند منجر به برخی از اختلالات در برخی از روابط تجاری شود؛ اما از طرفی این مورد میتواند به عنوان یک مزیت رقابتی در نمونههای خاص، استفاده شود.

آینده فین تک چگونه خواهد بود؟

اگر یک کلمه بتواند همه نوآوریهای فین تک را توصیف کند و بگوید فین تک چیست؟ قطعاً Disruption یا ایجاد اختلال در سیستمهای سنتی بهترین توصیف است و به همین دلیل بانکهای سنتی و موسسات مالی قدرتمند هم بیکار ننشستهاند و در جستجوی راهحل برای رقابت با فین تکی که میخواهد آنها را مختل کند، نرمافزارهای هوشمندی به بازار عرضه کردهاند. مثلاً موسسه مالی Goldman Sachs در سال 2016 اپلیکیشن Marcus را راهاندازی کرد. با این حال رقابت با استارت آپهای فین تک که با سرعت نور حرکت میکنند به چیزی بیش از یک نرمافزار احتیاج دارد.

وضعیت نوآوری فین تک با افزایش سرمایهگذاری و شرکتهای بیشتری که این تغییرات را پذیرفتهاند، از سلامت خوبی برخوردار است. 82٪ از مؤسسات مالی سنتی انتظار دارند که همکاریهای فین تک را طی 3 تا 5 سال آینده افزایش دهند، به این معنی که تغییرات ابتکاری بیشتری در پیش رو است. نظر شما چیست؟ آیا فین تک کلید آزادی مردم از سیستمهای سنتی بانکی است؟ لطفاً دیدگاه خود را بنویسید.

ثبت دیدگاه